![]()

우리가 투자를 시작하게 되면 매일 접하게 되는 데이터 중 하나가 투자자별 동향이다. 크게 개인, 외국인, 기관의 투자 방향을 보는 것이 증시의 흐름을 읽을 수 있는 중요한 기준이다. 그 정확한 분석과 해석에 대해서는 명확한 기준이 나와 있지는 않다.

대부분의 언론은 최근 1년간 코스피지수가 48% 오르는 동안 개인이 71조 원어치 주식을 샀고, 외국인이 18조 원 순매도세를 보인 것을 두고 ‘개인이 지수를 끌어올렸다’고 평가하고 있다. 외국인은 상승장에서 철저히 소외된 투자를 했다는 것이다. 과연 그럴까?

먼저 투자자별 동향을 분석하는 목적은 시장의 상승과 하락을 견인하는 마켓메이커(시장지배자)가 누구인지를 파악하기 위해서다. 그리고 시장의 추세를 읽는 것인데 그러려면 현재 시장에서 하는 하루 단위의 분석으로는 한계가 있다.

결국, 투자자별 동향의 추세적 분석을 가격과 연계하는 것이 더 정확한 분석일 수 있다. 이를 통해 상관계수가 높은 투자주체를 추종하는 것이 투자성과를 올릴 수 있는 하나의 대안인 셈이다. 그 분석방법으로 현재 한국시장의 마켓메이커를 찾아봤다.

▲이대우 로보피아투자자문 대표이사

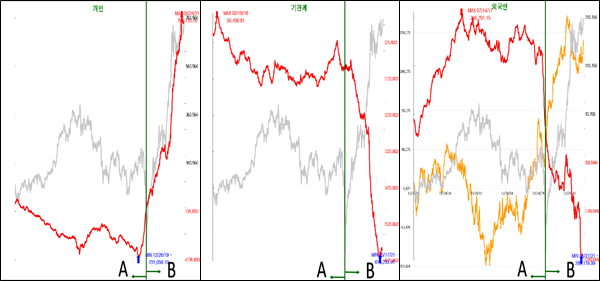

2020년 3월 19일 1439.43포인트를 경계로 그 이전 기간을 A, 이후를 B 구간으로 나눠 분석했다. 개인과 기관, 외국인의 추세적인 포지션을 차트로 만들었고, 코스피지수(회색)와 투자주체(빨간색)의 추세를 가격과 어떻게 동행하는지 파악해봤다.

(출처 = 로보피아투자자문)

세부적으로 살펴보면 개인은 A 구간에서 시장과 역행하는 모습을 보였다. 지수가 오를 때 개인은 팔았고, 지수가 내릴 때 순매수했다. 국내 기관 역시 A 구간에서 시장을 역행하는 매매를 보였다. 외국인만이 지수와 거의 유사한 파동으로 시장과 동행하거나 오히려 시장을 이끄는 파동을 형성하고 있는 것으로 분석됐다. 코로나 이전에는 외국인이 ‘마켓 메이커’였다는 점은 명확했다.

문제는 B 구간이다. 코로나 이후 국내 주식시장에서는 개인 홀로 무서운 규모로 순매수세를 보였다. 특히 기관과 외국인의 무자비한 순매도에도 아랑곳하지 않고 지수는 개인의 순매수 흐름에 맞춰 상승했다. 이를 두고 일각에서는 외세의 침략을 이겨낸 동학운동에 빗대어 ‘동학개미(개인투자자)’라는 신조어를 만들어냈다.

여기엔 함정이 있다. 외국인의 선물 매수를 고려하지 않은 것이다. 외국인의 선물 투자 흐름을 보면 개인 홀로 지수를 이끌었다고 보기엔 해석이 부족하다. 오히려 외국인은 선물 투자를 통해서 지수 상승의 수혜를 더 크게 보고 있었다. 외국인은 현물은 팔았지만 선물(주황색) 투자를 늘리면서 시장을 이끌고 있었던 것이다.

결론적으로 한국시장은 여전히 외국인이 마켓메이커다. 코로나 이후부터는 현물이 아니라 선물로 그 레버리지를 확대하고 있다.

지난 3월 기고한 ‘한국 HFT시장을 지배하는 외국인’에서 확인할 수 있듯이 한국 주식시장에서 외국인의 지분율은 36%를 유지하고 있지만, 2021년 현재 거래소(코스피) 기준 전체 상장주식의 98%를 외국인이 가지고 있다. 코스닥시장은 총 1435종목 중에서 1395종목을 보유하고 있다.

외국인은 일부 시가총액 상위 종목을 매도하면서 보유종목 수를 최대한 늘림과 동시에, 선물매수를 통한 레버리지 확대로 수익률을 극대화하는 전략을 취하고 있는 것이다.

성공적인 투자는 여전히 외국인의 투자 성향을 파악하는 게 중요하다. 일찍이 알고리즘 투자를 도입한 외국인은 개인투자자가 상상할 수 없는 방식으로 시장에서 초과 수익을 내고 있다. ‘동학개미’의 승리라고 자축하고 있을 때가 아니다. 변동성이 커지는 시기일수록 외국인 투자자의 동향 분석이 필수적이고, 하루 값이 아닌 추세적인 분석으로 효율적인 투자가 필요한 때다.